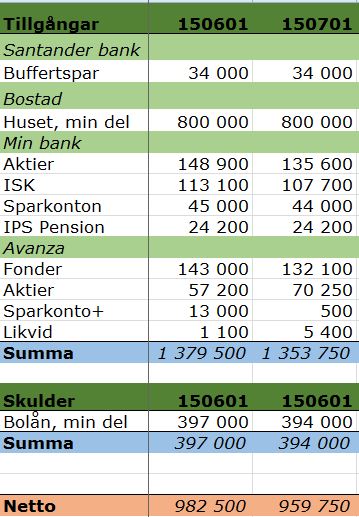

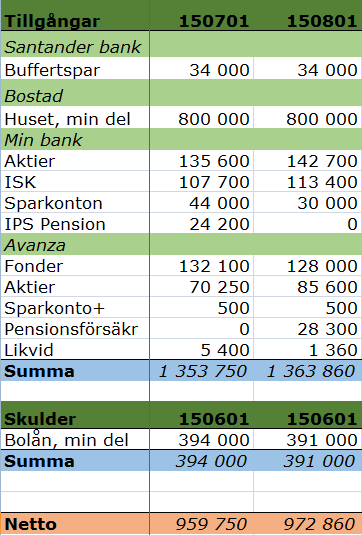

Nu börjar beloppen äntligen öka igen, även fast jag tagit ut 15 000:- från ett av bankens sparkonton till en resa i höst.

Förklaringar:

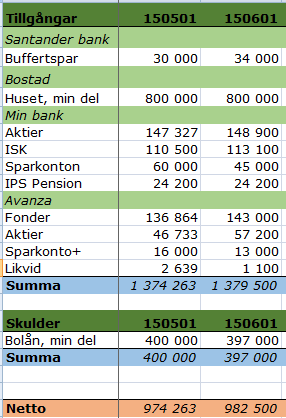

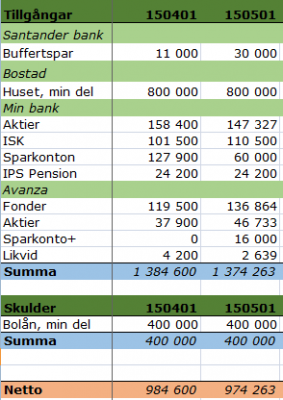

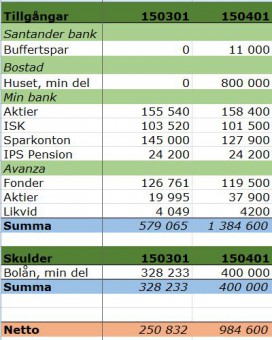

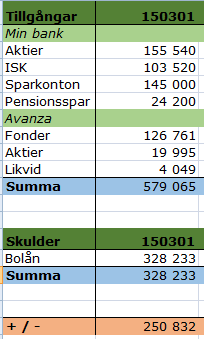

- Santander bank: Buffertspar med hyfsad ränta.

- Bostad: min del av huset är 40%.

- Sparkonton: består av 1 buffertkonto och 2 sparkonton.

- Avanza: fonderna ligger på tre olika ISK, aktierna på ett eget ISK, där även likviden ligger. Har även ett Sparkonto+ på Avanza.

- Pensionsspar Avanza: Nu har jag äntligen fått flyttat pengarna från min bank till Avanza, så nu kan jag börja köpa aktier och fonder så att sparbeloppet stiger utan att jag behöver sätta in mer pengar.

- Bolån: summan är min tredjedel av lånet, och vi amorterar 3000:- i månaden