Den sista tiden har våren verkligen tagit fart ordentligt, och det blommar lite överallt i trädgården, bland annat jordgubbarna och äppleträden har fått utslagna blommor. Plommonträdet har dock redan blommat över sedan några dagar. Några bilder finns längst ner i inlägget

Vädret har varit precis lagom för utepyssel i trädgården, dock får jag ta korta pass då ryggen inte är kompis med mig just nu. Inget allvarligt dock, bara lite falsk ischias som ställer till det ibland.

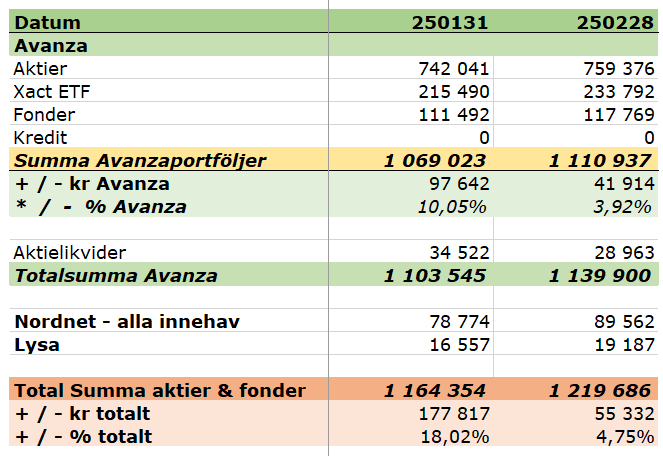

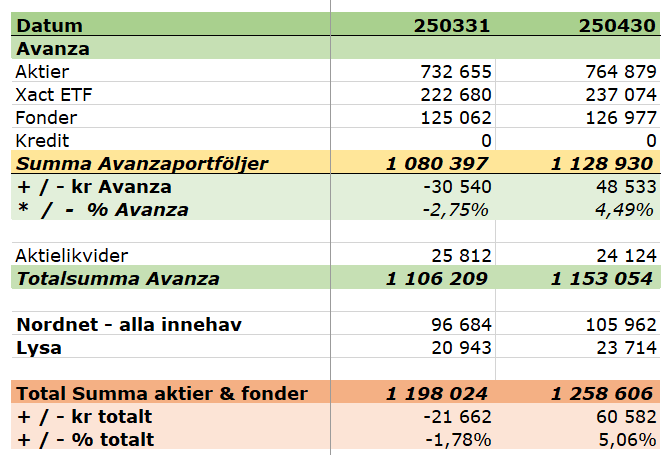

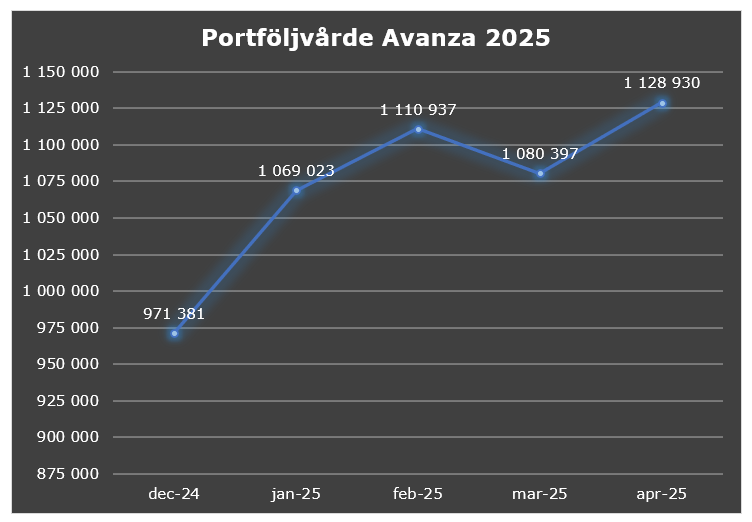

Över till portföljen som har stigit lite i april, främst tack vare utdelningar och nyinsättningar.

Drygt hälften av värdeökningen beror alltså på insättningar och utdelningar i april.

Nytt ATH denna månad 🙂

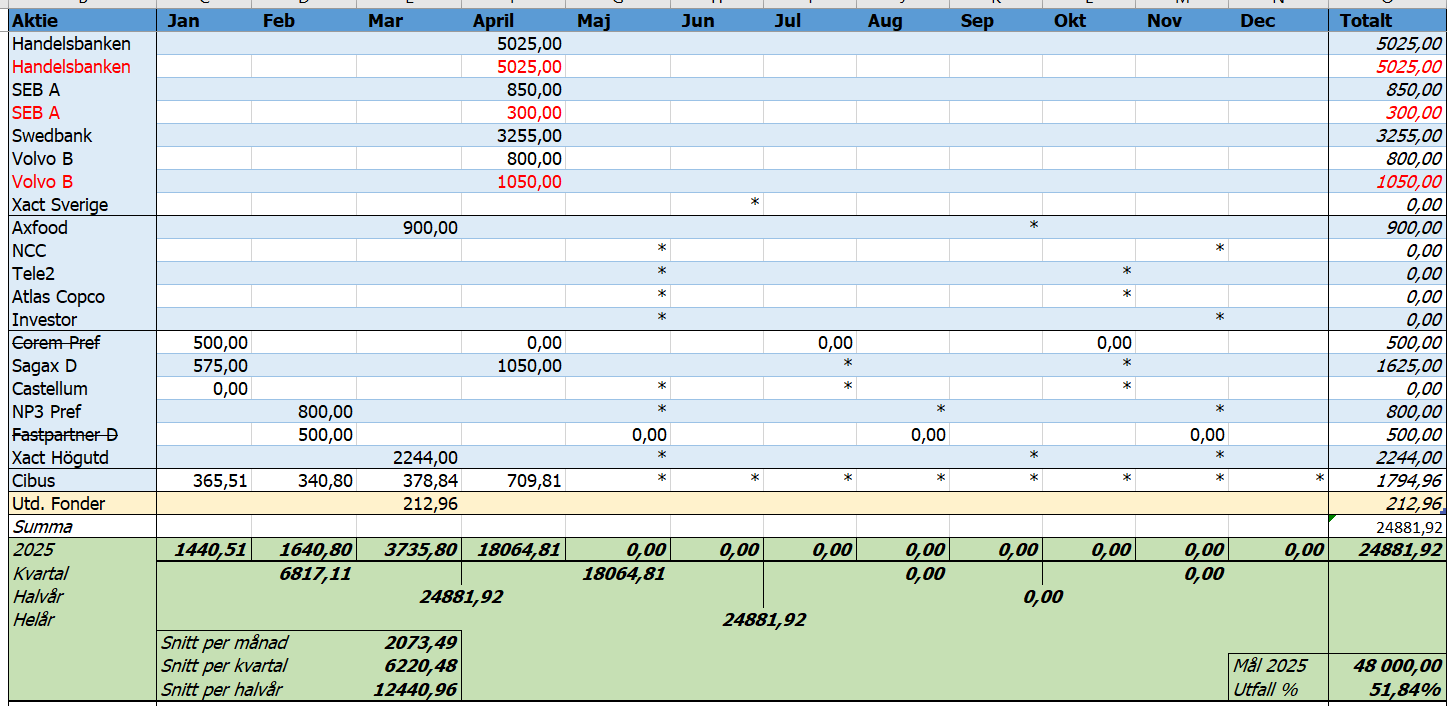

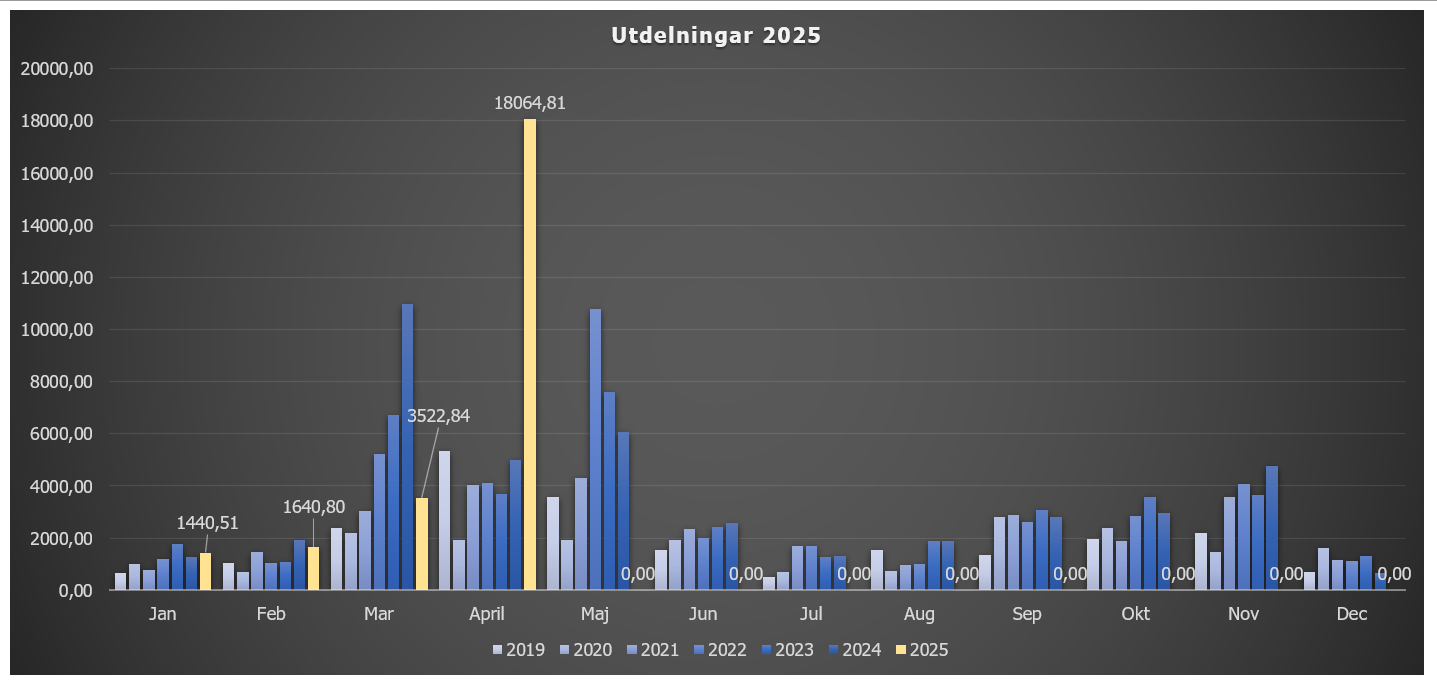

Utdelningar

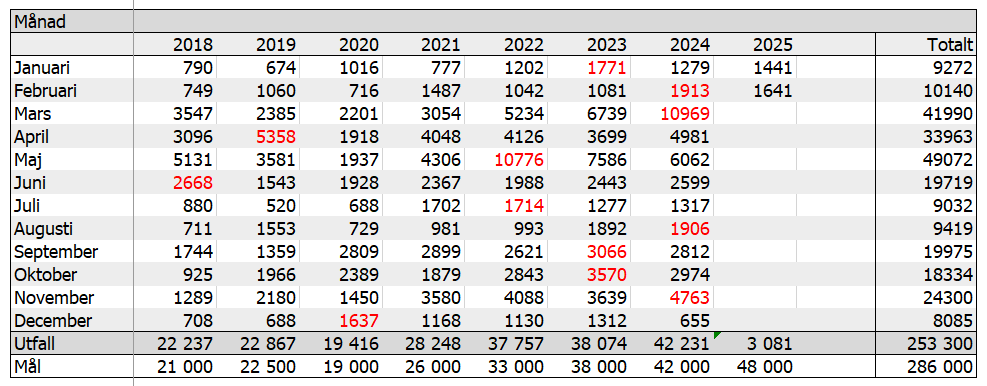

Ja, april slog alla rekord i utdelningar med 18 064:-, mycket tack vare stora extrautdelningar, som ni kan se nedan. (röda siffror är extrautd.)

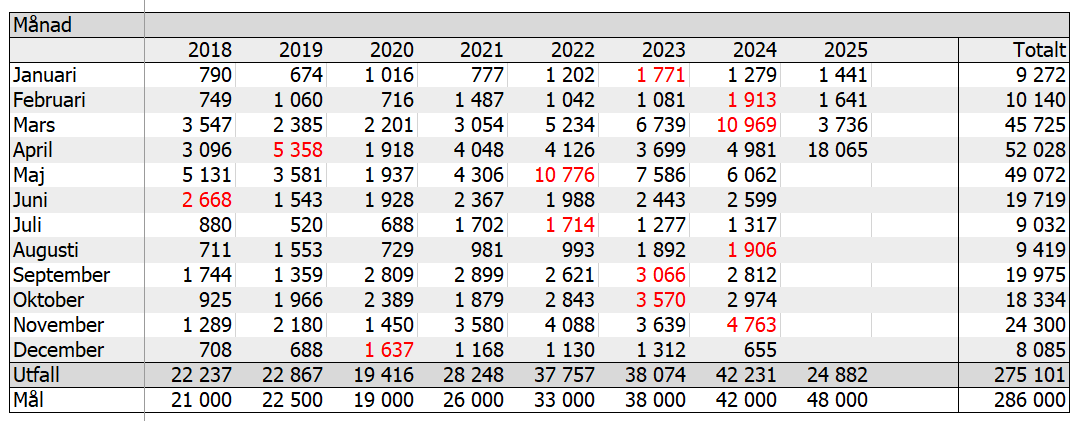

Därmed nådde jag 275 000:- i ackumulerade utdelningar, och fler mål kommer nås i slutet på året.

Transaktioner

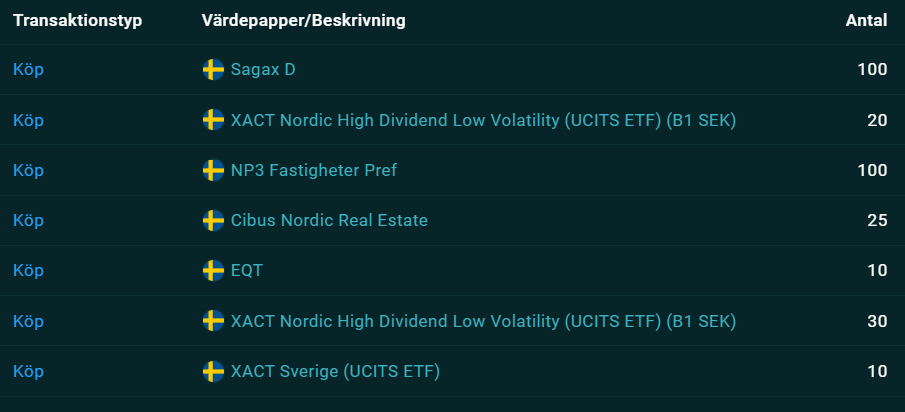

Det blev en del köp i befintliga innehav för utdelningarna. Jag har dock kvar en del likvider att handla för, men avvaktar ett tag nu.

Några bilder från trädgården idag