Ja, under mars månad har det blivit många veckoköp i aktier, men jag tycker det är kul att handla på börsen. Inköpen är långsiktiga, så om börsen går ner så får det bli så.

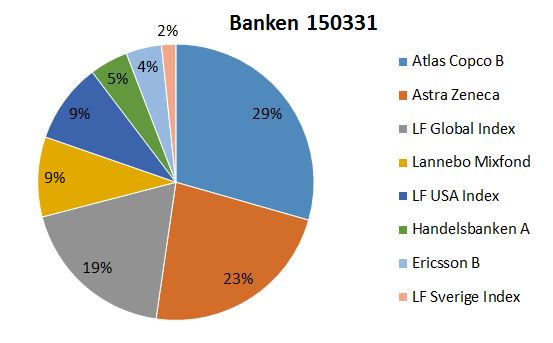

Kollade igenom aktierna nu och ser nu att jag har en stor övervikt i bankaktier, dessutom flera olika banker. Kunde inte riktigt bestämma mig för vilka jag skulle ha, så det blev flera inköp. Nu är det småsummor i ett par av dem, så jag ska sälja av en bank åtminstone.

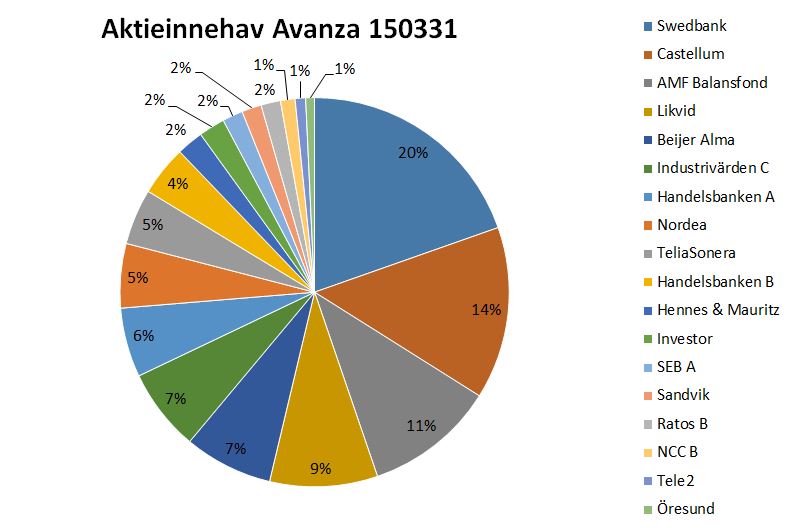

Har även både Handelsbanken A och B, velade lite med köpen där, men det får vara som det är så länge.

Har förstått att börsen går lite neråt och är lugnare under senvåren och försommaren, så jag tänkte försöka köpa lite mer aktier då.

Fram tills dess tänker jag försöka minska ner veckoköpen lite, och bara köpa om de aktier som handlas exklusive utdelningar dippar ordentligt. Vill öka mer i både Industrivärden, Investor, Ratos och Sandvik.